Madrid, SP, 24 de abril de 2014.-  HOLDINGS, AGRUPACIONES EMPRESARIALES Y ACUERDOS DE COOPERACIÓN

HOLDINGS, AGRUPACIONES EMPRESARIALES Y ACUERDOS DE COOPERACIÓN

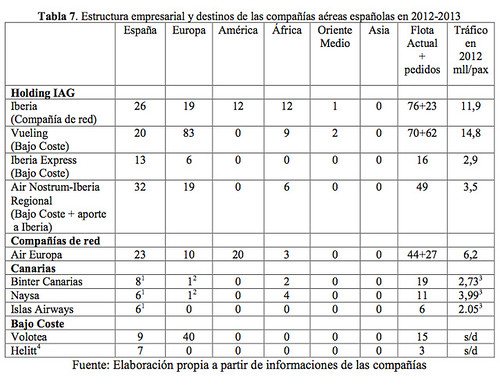

Este sería el caso de las grandes compañías de red como Iberia (multimercado), Air Europa (multimercado) o de carácter regional y aporte de tráfico a Iberia como Air Nostrum (enlaces regulares, aeronaves de capacidad reducida y distancias cortas) que sirven diferentes mercados tanto en ubicación espacial como en modalidad económica, en marcado contraste con las de bajo coste (Ryanair, EasiJet, Air Berlín, etc.) que operan punto a punto sin conexiones intermedias con servicios reducidos, rotaciones altas y captación de subvenciones públicas, a las que se han unido otras empresas vinculadas al Holding IAG – como Vueling o Iberia Express – para competir en el low cost de corto y medio radio doméstico y europeo. A ello habría que añadir la actividad de pequeñas compañías aéreas especializadas en el tráfico basado en el archipiélago canario como Binter Canarias (vinculada con Naysa) o Islas Airways, pequeñas compañías monográficas actuando en pocos enlaces domésticos como Helitt, tráfico turístico como Volotea y charter, aerotaxi o broker aéreo como Mint, Gestair, Golbal Charters, Europair o Aerobalear (Tabla 7 y Gráfico 1).

El principal y único holding presente en el mercado aéreo español es el vinculado a IAG a través de la antigua matriz Iberia, fragmentada hoy en Iberia operadora, Vueling, Iberia Expresss y Air Nostrum-Iberia Regional (como línea de aporte), con nuevos roles funcionales que han modificado radicalmente la anterior estructura de la empresa que históricamente tuvo la consideración de compañía de bandera estatal. Hoy, Iberia operadora ha sido recortada en su estructura empresarial, en su plana de destinos, en su flota y en su plantilla de recursos humanos.

1 Sólo vuelos en Canarias 2 Madeira 3 Datos de 2011 4 Sólo charter desde 2013

Iberia operadora es la única compañía del grupo IAG que sigue funcionando como compañía de red en sus habituales cuatro grandes mercados junto con una presencia residual en Oriente medio, aunque ha perdido buena parte de sus muchos destinos, rentables o no, tanto en el mercado doméstico español como en el medio radio europeo a favor de Vueling y más recientemente a Iberia Express, ambas operando ya como compañías de bajo coste, con lo cual su rentabilidad en algunos segmentos de actividad se ve notablemente comprometida. Sin embargo sigue manteniendo algunas de sus diversas fortalezas tradicionales como la disponibilidad de una gran oferta de vuelos en diferentes escenarios, interoperatibilidad con otras ofertas de vuelos de compañías de la alianza aérea Oneworld, posición dominante en el mercado España-América Central/Sudamérica, además de consolidados destinos en América del Norte (Estados Unidos y México).

De acuerdo con las políticas de tráfico emanadas desde la cúpula de IAG Iberia ha limitado su flota a menos de dos tercios de la que contaba en 2011, pasando parte de sus aeronaves a Vueling e Iberia Express, siendo la primera de estas la que recibirá a futuro un total de 62 nuevas aeronaves de la familia Airbus para corto- medio radio de acción. Mientras tanto Iberia sigue operando con una flota conformada en exclusiva por aviones Airbus, más de la mitad de ellos – 43 – para corto-medio radio y otros 33 wide body en exclusiva para largo recorrido, con tan sólo 23 ordenes de pedido para aviones de corto y medio radio, lo que para muchos agentes del sector puede suponer un grave aprieto para la compañía en el caso de no poder disponer en breve de aeronaves de sustitución más eficientes y con menor consumo como el A-350 o B-777 y B-787 Dreamliner

Vueling después de absorber a Clickair se configura como la principal y más emergente compañía española de bajo coste, operando diversos aeropuertos rectores y troncales españoles además de una parte considerable de los destinos europeos de IAG a/desde destinos europeos y otros destinos en África, alcanzado la cifra de 14,8 millones de pasajeros en 2012, lo que supone un espectacular crecimiento de pasaje del 20 % sobre el año 2011, pero asociado del mismo modo al descenso del tráfico de pasajeros de Iberia operadora. Enlaza 70 destinos desde su hub en Barcelona y sus expectativas de crecimiento han hecho que IAG mantenga un pedido de 30 A-320 y 32 A-320Neo de nueva generación para renovar la actual flota de la compañía, en parte heredada de la flota matriz de Iberia.

Iberia Express como filial de bajo coste primero de Iberia ahora de IAG, ha rozado la cifra de tres millones de pasajeros enlazando 13 aeropuertos españoles, como Madrid-Barajas y una docena de aeropuertos de la red troncal española, excluyendo Barcelona. Cuenta con una flota unitaria de 16 A-320-200 con los que realiza todos sus vuelos. El lanzamiento de esta compañía low cost está suponiendo uno de los mayores conflictos en la historia de la aviación comercial española, al incumplir IAG acuerdos previos con el sindicato de pilotos SEPLA, circunstancia que está propiciando una notable conflictividad y la emisión de laudos para solventar la situación generada.

Air Nostrum presenta la doble condición de compañía franquicia para Iberia (Iberia Regional) por la cual sirve 32 destinos domésticos en España, 19 en Europa y 6 en África a modo de aporte para los vuelos de Iberia operadora, y también tiene rasgos de compañía de bajo coste, entre ellos la percepción de subvenciones públicas para asegurar el mantenimiento de enlaces de baja demanda a diversas capitales españolas con aeropuertos de tipo regional o de tercer nivel. Su flota roza la cincuentena de aeronaves, 5 turbohélices que operan aeropuertos de tercer nivel con condiciones de aterrizaje limitadas tipo STOL (Short Take Off and Landing) o RTOL (Reduced Take Off and Landing) y otras 44 del constructor canadiense Bombardier específicamente diseñadas para vuelos propios de la aviación regional.

Air Europa junto a Iberia operadora es la otra compañía de red presente en el sector aéreo español. Su paso de compañía charter a operar vuelos domésticos con la liberalización de 1999 le ha permitido asentarse en el mercado doméstico con 23 destinos, a los que ha seguido una diversificación por América (3 destinos en Norteamérica y 17 en Centro y Sudamérica) compitiendo así con Iberia tanto en destinos como en ofertas promocionales, completando su esquema operativo con otros 20 destinos europeos además de otros tres africanos. Sus intentos por crear una franquicia de aporte a sus vuelos domésticos y europeos fué descartada por los mínimos efectos de generación de tráfico que le supuso, no obstante está absorbiendo algunos enlaces a capitales centro y sudamericanas que IAG ha obligado a Iberia a dejar vacantes por su presunta baja rentabilidad. Su flota está constituía por 44 aeronaves de las cuales 13 se destinan a vuelos de largo radio (A- 330), destacando los pedidos de 16 B-787 de última generación que serán recibidos a partir de 2016.

El archipiélago canario, no así el balear, cuenta con tres activas compañías que dan servicio aéreo de carácter interinsular al que acompañan otros cuatro destinos relativamente próximos en la costa africana y un enlace con Madeira. La compañía con más tradición y envergadura desde su separación de la matriz Iberia, Binter Canarias, ha sido superada ya en su tráfico por Naysa, aunque entre ambas se producen trasvases de pasajeros y utilización común cuando no cesiones de aeronaves, lo que conlleva una cierta confusión a la hora de las estadísticas desagregadas de ambos operadores. La tercera compañía, Islas Airways, con una flota mucho más limitada ha superado ya los dos millones de pasajeros. En su conjunto las tres superan la cifra de 8,5 millones de pasajeros transportados en 2011, mejorando así la conectividad intrainsular soporte de muchas actividades económicas o relaciones demográficas dentro de un archipiélago que como el canario, sufre las limitaciones de tarifas asequibles en sus enlaces con la península, en especial desde la desaparición de la compañía Spanair.

Particular interés reviste la existencia de dos compañías españolas de bajo coste como Volotea y Hellit. La primera, con una marcada vocación turística muy en la línea de la tradición charter, operando con una base en Vigo 9 destinos domésticos y otros 40 en Europa de los cuales 37 se sitúan en Francia, Italia y Grecia; su flota está integrada por 15 B-717 alquilados en versión expandida a 125 pasajeros. La segunda ha supuesto un verdadero esfuerzo por desarrollar una compañía doméstica centrada en un nodo troncal español como el de Málaga, desde el cual ha enlazado con los dos grandes nodos rectores de la red española, Madrid y Barcelona, así como con destinos en Baleares, Palma e Ibiza, algunas frecuencias a capitales regionales como Vitoria, San Sebastián o Badajoz, y algunos otros enlaces en la costa africana como Nador y Casablanca. A comienzos de 2013 canceló sus vuelos regulares y pasó al mercado del charter, malográndose así una oportunidad de mantener una pequeña red de vuelos regionales por parte de una compañía privada.

Completa el panorama un conjunto de atomizadas compañías españolas dedicadas a los vuelos charter, a los servicios de aerotaxi y broker aéreo, como Mint Airways, Privilege, Aeronova, Gestair, Global Charters, Aerobalear, Broker Air Spain, Emptyleg o Europair.

RESULTADOS Y DISCUSIÓN

Un recorrido analítico sobre los tres grandes pilares que caracterizan al sector aéreo español en la actualidad, como el de la gestión de la trama aeroportuaria, el papel determinante de las compañías de bajo coste y la reestructuración funcional del sector, permiten señalar como rasgos más destacados los siguientes:

– Agudos problemas en la gestión de una red aeroportuaria con una baja demanda, fuerte endeudamiento y escasas perspectivas inmediatas de crecimientos de tráfico o mejoras en la demanda de servicios aeroportuarios.

– Necesidad de incrementar los ingresos mediante el aumento de las tasas aeroportuarias, planes de mejora de las actividades comerciales y marketing del terciario aeroportuario.

– Adecuación a un nuevo marco de paulatina desaparición de subvenciones públicas para el mantenimiento de rutas aéreas y aeropuertos deficitarios.

– Redefinición del modelo operativo de las compañías de bajo coste, mediante la cancelación de rutas y disminución de frecuencias a numerosos aeropuertos tanto españoles como europeos, debido a los efectos de la crisis económica general y la no percepción de apoyos públicos.

– Renovada competitividad en el mercado low cost por causa de la intensa actividad de compañías como Vueling e Iberia Express, frente a las que anteriormente controlaban este segmento de actividad: Ryanair, EasiJet, Air Berlín…

– Críticas generalizadas a este modelo comercial basadas en criterios de competencia desleal, déficit de calidad en el trato al pasajero, deficiencias en los protocolos de seguridad aérea y volatilidad de buena parte de su oferta de enlaces y tarifas.

– Mercado distribuido en cuatro niveles: compañías de red integradas en holding o en una monoempresa, compañías de bajo coste integradas en holding o no, compañías especializadas en ámbitos regionales y compañías dedicadas al charter o a servicios aéreos.

– Para el conjunto del sector cabe destacar las profundas transformaciones ocurridas en el último trienio, como resultado de la dinámica de las grandes compañías internacionales de bajo coste presentes en España, en especial Ryanair como empresa dominante en ese segmento y también por la restructuración- fragmentación interna de Iberia dentro del Grupo IAG.

Se advierten del mismo modo diferentes interpretaciones acerca del significado de tales transformaciones, unas entendidas como factor de activación del sector y posibilidades de aumento de tráfico en la red aeroportuaria española, otras valoradas como elementos regresivos para el conjunto por efecto del avance de las compañías de bajo coste y los recortes obligados en las compañías de red, aunque el crecimiento de alguna de ellas pone en tela de juicio dicho balance, tanto como la particular gestión de Iberia por parte de IAG, relegándola a un papel secundario transfiriendo efectivos, flota y activos económicos a British Airways. Del mismo modo existen posicionamientos críticos respecto de los procesos especulativos de compañías internacionales desarrollados en el mercado español, tanto en lo que oferta a tarifas como a las condiciones de operatividad y seguridad en vuelo.

CONCLUSIONES

El desarrollo de la actividad del sector se está caracterizando por una evidente línea recesiva en todos sus pilares básicos, al menos en el último quinquenio. La red de aeropuertos registra un tráfico a la baja tanto en los dos rectores como en la mayoría de los restantes y sólo diez verifican balances positivos de explotación. De los 47 gestionados por AENA, 17 se encontrarían en condiciones previas al cese temporal de servicios, motivo por el cual se podría producir una pérdida real de accesibilidad a muchas capitales y enclaves insulares, sin contar con la creación de numerosos «cul de sac» que harían disminuir los valores de conectividad interna dentro de la red.

Una actitud firme y decidida urge en ese sentido. Determinados criterios de rentabilidad social no son hoy asumibles, dada la falta de recursos económicos para mantener artificialmente muchas líneas de baja densidad y aeropuertos de mínimo tráfico. La actuación de muchas autoridades regionales y locales es fuertemente cuestionada desde distintas posiciones, pero especialmente la que dimana de las subvenciones a fondo perdido para empresas de bajo coste, que al cesar dicho flujo abandonan los servicios sin otra solución de continuidad.

Si bien la competitividad con unos planteamientos reglados puede atraer nuevos operadores o hacer surgir nuevas rutas y frecuencias a aeropuertos tradicionales y de nueva operación, la realidad de los hechos muestra como de forma soterrada distintos niveles de la administración han incurrido en proveer subvenciones públicas y bonificaciones en tasas aéreas a operadores privados, sobre todo en el campo del low cost y en el territorio canario, subordinando la existencia de tales servicios aéreos a un flujo que en un futuro podría ser considerado ilegal, con los efectos derivados que ello podría ocasionar.

Lo que en un pasado se pudo considerar como una oportunidad de negocio y rentabilidad social, hoy se muestra como un factor claramente recesivo para el sector, ya que además la política de subvenciones y bonificaciones tarifarias a determinadas compañías está perjudicando seriamente a las compañías de red como Iberia operadora o Air Europa, que cuentan con menor elasticidad en sus fórmulas de gestión operativa, pero que sin embargo si mantienen en funcionamiento diversas rutas con baja rentabilidad dentro de su red general.

La reorganización de la matriz Iberia dentro del grupo IAG a instancias de la británica British Airways, es posiblemente uno de los factores más determinantes de los cambios futuros en el sector aéreo español. El trasvase de muchos de sus

303

activos, rutas, slots y flota de Iberia a sus dos compañías low cost pone en un severo riesgo la continuidad de la antigua matriz empresarial. La introducción de la competencia entre nodos como Madrid y Barcelona por decisión política que en quinquenios anteriores mostraron rasgos de compatibilidad sinérgica, están siendo ahora abocados a la transferencia de pasaje mediante un traslado de flujos que muchas veces es numérico nominal, pero que lo que enmascara en realidad es un mero trasvase de tráfico hacia ofertas tarifarias más bajas, con dirección de aporte a Barcelona, aunque en la práctica tan sólo suponga una mayor cifra de tráfico sin más óptimas rentabilidades económicas. ¿Cómo explicar si no que pese a haberse acercado a la cifra del tráfico de Madrid-Barajas (45,1 mll/pax en 2012), Barcelona aún con un incremento del 36 % de tráfico de pasajeros (35,1 mll/pax en 2012), sigue manteniendo un resultado económico negativo incrementado en casi un 30 % en 2012?.

¿Cómo se puede explicar del mismo modo que aunque Vueling, empresa líder en las operaciones aéreas en el hub de Barcelona, con un registro bruto de 14,8 millones de pasajeros en 2012 no deje mayor rentabilidad a dicho aeropuerto? ¿Cómo es posible que el aeropuerto de Barcelona con un crecimiento del 2,2 % en 2011 y del 2,1 % en 2012 tenga 22 millones de euros de pérdidas en ese último año, con un endeudamiento superior a los 1.700?. Es evidente que el aumento nominal de pasaje no se corresponde luego con una rentabilidad económica concreta, está claro que la especialización en tráfico low cost no es la panacea, motivo por el cual se producen numerosas quejas sobre el débil consumo que se aprecia en los pasajeros que utilizan compañías de bajo coste, fenómeno que de manera directa advierten las empresas instaladas en las superficies comerciales de los aeropuertos españoles o en las instalaciones hoteleras conexas.

Falta de previsión con el resultado de dichos procesos e influencia de decisiones políticas sobre un sistema aeroportuario de conjunto que funciona con unos patrones diferentes a los que se están queriendo forzar, serían las respuestas oportunas a las preguntas planteadas, cuyo refrendo se puede advertir con facilidad en la dinámica cíclica de los enlaces transoceánicos o a largo radio, en los que el low cost está ausente.

REFERENCIAS BIBLIOGRÁFICAS

AA. VV. (1988): Orígenes y desarrollo del transporte aéreo en España, Aeropuertos Españoles y Navegación Aérea, Madrid, 1998.

ANTÓN BURGOS, F.J. (2008): Hacia una nueva reestructuración del tercer nivel aéreo en España. En F.J. Antón Burgos y S. Sánchez Moral (Eds.), Comercio, servicios y transporte. Patrones de una sociedad avanzada. Grupo Geografía de los Servicios, Asociación de Geógrafos Españoles, Madrid, pp. 275-288.

ANTÓN BURGOS, F.J. (2011) (Ed.): El transporte ante el reto del Cielo Único. RIDITA- CERSA, Madrid, 551 pp.

ANTÓN BURGOS, F.J. (2011b): Dinámicas recientes en el tercer nivel aéreo español. En F.J. Antón Burgos (Ed.), El transporte ante el reto del Cielo Único. RIDITA-CERSA, pp.23-36.

ANTÓN BURGOS, F.J (2012): La creación de Iberia Express por parte de International Airlines Group (AIG), AADIB, Madrid, 2012.

ANTÓN BURGOS, F.J (2013): La experiencia de International Airlines Group y sus repercusiones para Iberia. IV Congreso de la Rred Iberoamericana de Investigación en Transporte Aéreo RIDITA, Universidad Nacional de La Plata, La Plata (En prensa).

AERONÁUTICOS (2012): Las concentraciones empresariales en el sector aeronáutico: renovarse para sobrevivir a los nuevos cambios, Aeronáuticos, 240, octubre 2012: 10-15.

AIR TRANSPORT ACTION GROUP (2008): Economic and social benefits of air transporT, ATAG, Ginebra, 2008.

BENITO RUIZ DE VILLA, A (2008): Los aeropuertos en el sistema de transportes, Aeropuertos Españoles y Navegación Aérea, Madrid.

BENITO RUIZ DE VILLA A. (2009): Descubrir las compañías aéreas. AENA, Madrid BENITO RUIZ DE VILLA, A. (2011): Apuntes de transporte aéreo. Escuela de Ingeniería Aeronáutica y del Espacio, Madrid

BETANCOR, O., y VIECENS, M. F., (2011): Una taxonomía de los aeropuertos españoles. Observatorio de Transporte Aéreo FEDEA, Fundación de Estudios de Economía Aplicada, Cátedra FEDEA-ABERTIS, Madrid.

BETANCOR, O., y VIECENS, M. F. (2012): La competencia en el mercado español de transporte aéreo, Observatorio de Transporte Aéreo FEDEA, Fundación de Estudios de Economía Aplicada, Cátedra FEDEA-ABERTIS, Madrid.

BETANCOR, O., GALLEGO, A y GONZÁLEZ, M.J. (2013): Las tarifas en el mercado español de transporte aéreo. Observatorio de Transporte Aéreo FEDEA, Fundación de Estudios de Economía Aplicada, Cátedra FEDEA-ABERTIS, Madrid.

CLEMENTE LARA, P. y MAURI CASTELLO J.J. (2012): Análisis del impacto de las líneas aéreas de bajo coste en la comercialización y la calidad del producto aéreo. Universidad Politécnica de Valencia, Gandía, 130 pp.

COMISIÓN NACIONAL DE LA COMPETENCIA (2010): III Informe anual sobre ayudas públicas en España. CNC, Madrid.

DOGANIS, R (2010): Flying off course: the economics of international airlines, Routledge, Abingdon.

EUROCONTROL (2013): Monthly network operations report, analysis-august 2013, Eurocontrol Network Manager, Bruselas.

EUROCONTROL (2013): Monthly network operations report, overview-august 2013. Eurocontrol Network Manager, Bruselas.

FERNÁNDEZ CAMPOS, J (2011): Estudio de la demanda agregada del transporte aéreo en función de la situación de los aeropuertos españoles. E.U. de Ingeniería Técnica Aeronáutica UPM, Madrid, 172 pp.

GÁMIR ORUETA, A. y RAMOS PÉREZ, D. (2011): Los pequeños aeropuertos regionales de la España peninsular: dinámicas recientes y perspectivas de futuro. Eria, 84-85, :77-102

GOBIERNO DE CANARIAS (2008): Análisis comparativo del coste del transporte aéreo de productos relacionados con oferta turística de Canarias. Consejería de Turismo, Las Palmas de Gran Canaria.

GUERRERO, N. (2013): La fusión de aerolíneas para simplificar el mercado, BBC Mundo, Londres, febrero de 2013, www.bbc.co.uk

HERNÁNDEZ LUIS, J. A. (2004): The role of inter-island air transport in the Canary Islands. Journal of Transport Geography, vol. 12, 3: 235-244.

HERNÁNDEZ LUIS, J. A. (2006): Repercusiones territoriales del transporte marítimo y aéreo en la isla de La Gomera. Estudios Geográficos, vol. 67, 260: 79-104.

INSTITUTO DE ESTUDIOS TURÍSTICOS (2009): Turismo, tráfico aéreo y compañías aéreas de bajo coste en el año 2008. IET, Madrid, 130 pp.

INSTITUTO NACIONAL DE ESTADÍSTICA (2012): Anuario estadístico del transporte aéreo, INE, Madrid.

LÓPEZ, J. E. (2012): Iberia tiene futuro, Saveiberia, Madrid, 2012.

LOS LUNES AL SOL (2013): Iberia: cronología de un expolio, Los lunes al sol, Madrid, enero 2013.

MATEOS DE PORRRAS, J. (2013): Análisis del sector aéreo comercial en España en 2012, Noticias de Transportes, octubre de 2013, www.hosteltur.com

MOCHÓN MORCILLO, F. (2005): Los retos de las compañías aéreas: los hubs y el Airbus-380. Ars Medica. Revista de Humanidades, vol. 4: 161-169.

O'CONNELL J.F Y WILLIAMS G, (2005): Passengers perceptions of low cost airlines and full service carriers: a case study involving Ryanair, Aer Lingus, Air Asia and Malaysian Airlines. Journal of Air Transport Management. Vol.11: 272-292.

RAMOS PÉREZ, D. (2011): Transporte aéreo y aeropuertos en España.. Jornadas Infraestructuras de transporte. Mitos y realidades. Madrid, Ecologistas en Acción.

SÁNCHEZ PAVÓN, B (2013): Las tarifas aeroportuarias y su influencia sobre el transporte aéreo en España, Revista de Contabilidad y Tributación CEF, 364, julio 2013.

SAVIA (2011): Subvenciones aéreas, la polémica está servida. Savia, marzo 2011:16-18

STARKEY, D. (2011): Airport privatisation, regulation and competition: the UK experience, Seminario Internacional sobre Gestión Privada de Aeropuertos», Fundación de Estudios de Economía Aplicada, Cátedra FEDEA-ABERTIS Madrid.

TAPIADOR, F.J.; MATEOS, A y MARTÍ-HENNENBERG, J. (2008): The geographycal efficiency of Spains ́s regional airports: a quantitative analysis. Journal of Air Transport Management, vol. 14, 4: 205-212.